Mart ayının ikinci ve üçüncü haftaları küresel finans kapitali fena terletti. ABD’de Silicon Valley Bank (SVB) adındaki büyükçe bir banka iflasa sürüklendi. Başta FED başkanı Powell olmak üzere yetkililer, bunun istisnai ve münferit bir durum olduğunu söyleyip, “endişelenmeyin” vaazları verdiler. Kısa sürede anlaşıldı ki durum hiç de yetkililerin açıkladıkları gibi değildir; 2008’den bu yana yaşanan en büyük banka iflas dalgasıdır söz konusu olan. Bir hafta içerisinde SVB’nin ardından Signature Bank ve First Republic Bank da iflas etti.[1] “Bunlar yerel bankalar”, “çok büyük değiller”, “regüle edilmiyorlar” vb. argümanlarla iflaslar küçümsenip panik yaratılmamaya çalışılsa da, ortaya çıkan veriler, bu iflasların ABD tarihinin en büyük ikinci ve üçüncü bankacılık iflasları olduğunu gösterdi.[2]

Avrupalı yetkililerin “bizle ilgisi yok” minvalindeki böbürlenmeleri, tedirginlik ve ardından paniğin Avrupa’ya ulaşmasını engelleyemedi. ABD’de iflas edenlerden çok daha büyük İsviçre bankalarında da sorun yaşandığı görüldü. Dünyanın finans merkezlerinden biri sayılan ve dünyanın her tarafından “müşterilerin”, güvenilir bularak yasal ya da yasadışı her türlü yoldan edindiği servetlerini yatırdığı bankalara ev sahipliği yapan bir ülke İsviçre. İşte böyle bir ülkenin en büyük bankalarından biri olan Credit Suisse’in hisseleri bir günde büyük kayıplar yaşadı.[3] Sonuçta İsviçre devi battı ve devlet aracılığıyla bir başka dev olan UBS’ye yem edildi. Tam artık sıkıntı atlatıldı denilirken bu kez dalga dünya devlerinden Alman Deutsche Bank’ı içine çekti. Tedirginlik ve paniğin boyutları hakkında Deutsche Bank’ın yaşadığı sarsıntı ilginç bir örnek oluşturdu. Yapılan soruşturmanın ardından hisselerdeki satış dalgasına, bankayla ilişkili tahvil işlemlerinden birinde yapılan tek bir işlemin, üstelik de 5 milyon dolar gibi o âlemde cüzi sayılan bir işlemin yol açtığı açıklandı. Bu kadarcık bir işlemin yarattığı telaş sonrasında Deutsche Bank’ın hisseleri toplam 1,6 milyar avro, Avrupa banka hisseleri de toplamda 30 milyar avro değer kaybetti! Kaos teorisindeki kelebeğin kanat çırpışlarının sesini duyuyor musunuz? Dünyanın bir ucundaki bir kelebeğin kanat çırpmasının yarattığı hava hareketi, eğer koşullar uygunsa, dünyanın başka bir bölgesinde kasırgaya neden olabilir diyor bu teori!

Tüm borsaların bir hafta boyunca kıpkırmızı kesilip ciddi kayıplara uğramasının, ABD’nin, AB’nin ve İngiltere’nin dev bankalarının tarihi kayıplar yaşamasının ardından bir kez daha emperyalist devletler onları finanse ettiler. ABD Merkez Bankası FED’in iki hafta içerisinde karşılıksız olarak basıp bu tekellere aktardığı 400 milyar dolardan fazla para sayesinde panik dalgası şimdilik yatışmış ve atlatılmış gibi görünüyor. Şimdi yangından sonraki soğutma çalışmaları sürdürülüyor; finans zirvelerinden ve burjuvazinin siyasal temsilcilerinden, her şeyin yolunda olduğuna ve daha büyük bir sarsıntı yaşanmayacağına dair ferahlatıcı sözler geliyor. Ne var ki görüntüye aldanmamak gerekir, bu daha işin lelesiydi, bunun bir de lolosu var!

Dalga şimdilik yatışmış görünse bile, bu dalganın nasıl başlayıp geliştiğini, onun fitilini hangi faktörlerin ateşlediğini ve hangi olguları ortaya çıkardığını yakından incelemek yararlı olacaktır. Zira yaşananlar, kapitalizmin mevcut tarihsel tıkanmışlığını da, onun en küçük hücrelerine kadar çürümüşlüğünü de gözler önüne sermektedir bir kez daha!

Neden?

Burjuva cenahta, bu son “finansal kriz” dalgasının kaynağının ne olduğuna dair söylenenler, gerçek sorunun üstünü örtmek amaçlıdır. Öne çıkan değerlendirmeler, meseleyi banka yönetimlerinin yanlış kararlarına indirgiyorlar. İkinci neden olarak da FED’in faizleri yükseltme politikası sıralanıyor. Her kriz değerlendirmesinde olduğu gibi bu kez de ikincil nedenler ya da zaten kendileri bir sonuç olan faktörler, nihai ve temel nedenlermiş gibi sunularak gerçek nedenler örtbas ediliyor. Biraz yakından bakıp açalım.

ABD’nin 16. büyük bankası olan 40 yıllık SVB, 40 saatten az bir süre içerisinde battı, bu kadar hızlı bir batışın örneği bulunmuyor tarihte. Peki bu nasıl gelişti? İlkin banka kendisine gelen mevduat çekme taleplerini karşılamak amacıyla elinde nakit para olmadığı için varlıklarındaki tahvil ve ipotek teminatlı menkul kıymetlerinin bir bölümünü satıyor. Ama yaklaşık bir yıldır faizler arttığı için elindeki tahvillerin ve menkul kıymetlerin değeri de düşmüş olduğundan bu satıştan 1,8 milyar dolar zarar ediyor. 8 Martta bu durumun zorunlu kıldığı bir sermaye arttırımına gideceğini açıklamasıyla da, bir bank run (bankaya hücum) durumu ortaya çıkıyor. Bankanın sağlam olmadığından ve paralarının batacağından endişelenenler 9 Mart günü 10 saat içerisinde bankadan 42 milyar dolar tutarında bir mevduat çekiyorlar (banka mevduatlarının dörtte biri). Bunun da bir benzeri yaşanmamış bankacılık tarihinde.[4] Ertesi gün 10 Martta milyarlarca dolarlık nakit açığı oluştuğunun aleni hale gelmesiyle, bankanın hisseleri bir günde %60 değer kaybediyor, bankanın iflas ettiği açıklanıyor ve banka yönetimine kayyum atanıyor.

Görülüyor ki gerçekten de banka yönetimi, elindeki varlıkların iç denge ve dağılımını iyi ayarlayamamış ve buna bağlı olarak faiz artışı sonucunda varlıklarının bir kısmı erimiştir. Meseleyi klasik bir yanlış yönetim noktasına indirgeyip, ardındaki sistemik sorunları örtbas etmek isteyenlerin tersine, bizler bu noktada durmayıp sorularla daha derindeki gerçekliği açığa çıkarmalıyız. Tamam, banka faiz risklerini ve likidite risklerini iyi ayarlayamamıştır da, neden bu riskler bir gerçeklik haline gelmiş[5], banka neden 8 Marttan önceki günlerde her zamankinden yoğun bir mevduat çekiliş talebiyle karşı karşıya kalmıştır? Gerisi çorap söküğü gibi gelmiştir de ilk taş bankanın kendi içindeki, bankalar arasındaki ya da finans alanındaki bir operasyonla atılmış değildir. İlk taş, bankanın müşterisi olan şirketlerden gelmiştir. Bu bankanın müşterilerinin %85’i teknoloji şirketleriydi. Pandemi sürecinde yapay bir şekilde parlatıldıkça parlatılan, kârları katlamalı şekilde artan bu şirketler, FED’in basıp dağıttığı paralarla şiştikçe şiştiler. Oluşan devasa balonun aniden patlamasına izin verilmese de bu balonu olduğu şekliyle korumak da mümkün değildi. FED, faiz artışıyla onu mümkün olduğunca patlatmadan yavaşça söndürmeye çalışıyor. Ama teknoloji şirketleri ardı ardına zor duruma düştüklerini açıklıyorlar. Kârları azalan ya da zarar etmeye başlayan şirketler geçtiğimiz sonbahar aylarından bu yana büyük ölçekli işten atmalara giriştiler. En büyük teknoloji şirketleri bile 10 ilâ 20 bin arasında işçi çıkarttıklarını ya da çıkartacaklarını açıkladılar.[6] İçine düştükleri zorluklar nedeniyle bankalardan kredi almaları da zorlaştı. Hele faizlerin artmasıyla birlikte bu zorluk daha da katlandı. Faaliyetleri için gerekli nakit parayı krediler yoluyla sağlayamadıklarından bankalardaki mevduatlarını kullanmaktan başka şansları kalmadı. 8 Marttan önceki bankaya hücumun zemini buydu. Yani sorunun başladığı yer bizzat reel ekonomidir, finans dünyasının iç operasyonları değil. Bir kez banka zorlanmaya başlayıp yukarıda sıralanan sorunlar faş olunca, bu kez sosyal medyanın ve online bankacılığın katalizörlüğünde ikinci bir bankaya hücum dalgası oluşmuş ve bu ikinci dalga bankayı yere sermiştir.

Yeri gelmişken bir parantez açıp belirtelim ki, SVB’yi batıran bankaya hücumda, bu hız ve ölçekte bir mevduat çekilişini mümkün kılan şey, pek bir övülen teknolojik devrim, internet devrimi, online bankacılıktı. Mudilerin banka şubeleri önlerinde sıraya girmek zorunda oldukları eski günlerde, bu çapta işlemleri bu hızla yapmaları hiçbir şekilde mümkün değildi. Üstelik bir başka gözde teknoloji olarak sunulan sosyal medya da gerçek haberlerin yanı sıra her türlü dedikodunun da büyük bir hızla yayılmasını mümkün kılarak potansiyel bir panik üretim merkezi gibi çalışıyor. Londra Ekonomi Okulundaki uzmanlardan biri, “internet ve sosyal medyanın artan kullanımı ve dijital bankacılık gibi oluşumlar finansal sistemi daha kırılgan hale getiriyor” diyor.[7] Doğru gözlemlerde bulunmalarına rağmen bu akademisyenler, söz konusu olgunun teknolojinin kendisinden değil, onun kapitalist kullanım tarzından kaynaklandığını söylemiyorlar. Yakın zamana kadar bankalara milyarlar kazandıran, onların kârlarını katlamalarını sağlayan teknolojiler, bugün onların celladı haline geldiler. Kapitalizmin çelişkilerinin bir dışavurumu daha! Gelişmiş üretici güçlerin kapitalist üretim ilişkilerine isyanının bir görünümüdür bu.

Tüm bunlardan çıkan şey, aslında tipik bir kriz dinamiğinin işlediğidir. Şirketleri bankanın kapısına getiren reel ekonomideki “sorunlar”dır. Bu böyle olmasına rağmen krizler kendilerini ilk olarak çoğunlukla finans alanında (likidite eksikliği biçiminde) ortaya koyarlar. Bu nedenle de sorun üretim alanından kaynaklanmayan, onunla bağı bulunmayan bir finansal kriz, likidite krizi, bankacılık krizi biçiminde algılanır. Ve burjuva ideologlar tarafından bilhassa öyle gösterilir ki, mesele kişilerin ya da kurumların aldıkları yanlış kararlara, uygulama hatalarına vb. indirgenebilsin. Elif Çağlı’nın altını çizerek belirttiği gibi: “İktisatçıların krizlerin kapitalizmin doğasına içkin olduğu gerçeğini gizleyebilmek amacıyla ileri sürdükleri boş gerekçeler ve sözde tahliller yıllar boyunca birbirini tekrar edip duruyor. Onların işi, kapitalizmin yarattığı kaçınılmaz sonuçları hükümetlerin yanlış mali uygulamalarına, hatalı para politikalarına bağlayarak bilinç bulandırmak ve böylece sistemi ayakta tutmaya çalışmaktır. Her seferinde krizin nedeni ya da krize çözüm olarak ele aldıkları unsurlar, faiz oranları gibi aslında ekonomik duruma bağımlı olan parametrelerdir. İktisatçıların faiz oranlarıyla oynanmasını bunalımın çözümü gibi göstermek istemelerine karşın, gerçeklik hiç de böyle değildir. Marx’ın dediği gibi, «hatalı banka yasaları bu para bunalımını daha da yoğunlaştırabilir. Ama hiçbir banka yasası bu bunalımı önleyemez». Çünkü kapitalist krizler dolaşım alanında ortaya çıkan arızi problemlerden değil, bizzat kapitalist üretim tarzının doğasından kaynaklanmaktadır. Marksizmin kanıtladığı üzere iktisat bir bilim dalı olmayıp burjuvazinin ideolojisidir, politik ekonomidir.”[8]

Faiz artışlarının bankaları da eğer varlık dağılımını dengeli yapamamışlarsa risk altına sokacağının doğru olduğunu söyledik. Ama şu soru da sorulmalıdır, bankalar, onca profesyonel ve işinin ehli insanı onca para verip çalıştırmalarına rağmen, neden varlık ve kaynak dağılımlarını dengeli yapamıyorlar acaba? Onları daha büyük riskleri göze almak zorunda bırakan ya da pervasızlaştıran öznel olmayan maddi nedenler var mıdır, varsa bunlar nelerdir? Yukarıdaki türden saptırıcı açıklamalar bu soruları hiç sormaz, uygun günah keçileri bulunup suç onların üstüne atılır ve yola devam edilir.

“Çelişkilerle doluyum, beni yık” diyen bir sistem

Kapitalizm karşıt eğilim ve güçlerin çatışması temelinde yol alan, alabildiğine çelişkilerle yüklü bir sistem. Bunların en temel olanlarını sıralamak, bu yazının işi değil. Gerek yukarıdaki soruların yanıtları için gerekse de bu temel çelişkiler hakkında Elif Çağlı’nın Kapitalizmin Krizleri ve Devrimci Durum kitabına bakılabilir. Biz daha tali olan ama bu krizle çarpıcı hale gelen birkaçına işaret edelim.

Örneğin, izlenen politikaların kapitalizm prizmasından geçtiğinde nasıl tam ters sonuçlar üretebildiklerine, ya da bir dönem iş gören politikaların tam da iş gördükleri için takip eden dönemde iş göremez hale geldiğine. FED’in faiz arttırma politikasının ve bunun SVB’nin iflasında belli bir rol oynayışının yarattığı tepkilere bakalım. Ortaya çıkan iflas tablosu bugün diğer bankaları ellerinde mümkün olduğunca nakit para tutma yoluna sevk ediyor. Bu da, bankaları kredi verme konusunda çok daha eli sıkı yapacaktır ki, FED’in faiz politikasıyla arzu ettiği sonuçlardan biri de buydu. Demek ki bu iflas tablosu FED’in işine gelmiş diye düşünülebilir. Ama hayır! Gerçekte bu iflasın da kanıtladığı üzere, FED’in aynı hızla faiz arttırımına devam etmesi mümkün değildir. Çünkü banka batışları finansal kurumlara olan güvensizliği ve sektördeki stres birikimini daha da arttırmış, riskleri daha da büyütmüştür ki, bu da faizleri arttırma politikasının önünde bir engeldir. Görülüyor ki kapitalizm ancak yıkarak yol alabiliyor ve yol aldıkça da kaçınılmaz yıkımlara yol açıyor. Dönemsel ve konjonktürel önlemler bir süreliğine iş görse de, bir süre sonra kendi karşıtlarına dönüşüp bozucu faktörler ya da engeller haline geliyorlar. Öte yandan, konjonktürel olmayan, sistemik önlem diye bir şey zaten mevcut değildir.

Banka kurtarma operasyonları da çelişik durumlar oluşturuyor. Birleşmeler, yutmalar ya da kurtarılmalar sonucunda ortaya çıkan bankalar o denli büyümüş oluyorlar ki, bir sonraki krizde aynı yöntemlerle kurtarılmaları hem çok daha zorlaşıyor, hem de “batmasına göz yummak için çok büyük” hale geldiklerinden, gözden de çıkarılamaz oluyorlar. Kapitalist devletlerin kurtarma doğrultusundaki adımları mevduat sahiplerini de bu daha büyük bankalara yönlendiriyor, çünkü banka zorda kalırsa devletin onu kurtaracağı düşüncesi yerleşik hale gelmiş oluyor.[9] Sonuç büyük olanın daha da büyümesi, tekelleşmenin hızlanmasıdır. Örneğin, milenyum dönemecinde ABD’nin en büyük beş bankası ABD’deki toplam mevduatların %12’sini yönetirken, 2008 krizinin ardından bu oran %50 civarına ulaşmıştı. Bu da demektir ki, büyük bankalar ve şirketler kurtarıldıkça bir sonraki dalgada daha da büyük kurtarma maliyetlerine yol açıyorlar. Bu maliyetlerin son tahlilde, doğrudan ya da dolaylı olarak emekçilerin sırtına bindirildiğini de çok iyi biliyoruz.

Bir başka çelişkili görünüm daha: 2008 kriziyle birlikte merkez bankaları faizleri sıfıra ve hatta negatife indirmeye başlamışlardı. Amaç, ekonomiyi canlandırmak ve “finansal istikrar sağlamak”tı. Ama uyguladıkları politikayla arzu ettikleri düzeyde anlamlı bir büyümeyi sağlayamadıkları gibi ikinci hedefin yakınına bile yaklaşamamışlardı. Şimdilerdeyse, dikkat edin, ekonominin “canlılığı” nedeniyle (!) enflasyonun patladığını ve dolayısıyla finansal istikrarsızlık oluştuğunu söylüyorlar. Amaç yine “finansal istikrarı sağlamak” ama bu kez faizleri arttırarak. Birbirine zıt iki politikayla aynı amaca nasıl ulaşılabileceği bir muamma! Yine de burjuva hükümetler bir yıla yakın bir süredir faizleri kademeli olarak arttırıyorlar. Bununla enflasyonu dizginleyecekleri iddiasındalar. Bu adımın gerek reel ekonomiyi gerekse de finansal sistemi çok daha büyük zorluklarla karşı karşıya bırakacağını daha önce detaylıca ele almıştık.[10] Elbette ki, burjuva iktisatçılar da bu gerçeklerin farkındadırlar. Büyük bir durgunluğa ve borç krizine yol açmaksızın ekonomiyi soğutmaktan ve “yumuşak iniş”ten bahsediyorlar ama, bunun için “eninde sonunda bir yol bulacağız” sözleriyle Powell’ın aslında itiraf etmiş olduğu gibi gerçekte bildikleri bir yol da mevcut değildir! Açıkça halka yalan söylüyor, onu aldatıp oyalıyorlar. Bu durum, kapitalistlerin içine düştükleri acizlikten ve çaresizliklerinden başka hiçbir şey anlatmıyor. Ellerinde kullanabildikleri tek bir araç var, faiz. Ve gerçekte o da kalıcı bir çözüm üretmiyor, üretemez de.

Ders almak mı?

Burjuvazi, toplumu felâkete sürükleyen her büyük olayın ardından, “ders çıkarma” söylemine sarılıyor. Avrupa’yı kavuran savaşların ardından herkesin ders aldığı, bir daha Avrupa’da savaş yaşanmayacağı söyleniyordu. 90’larda yaşanan Balkan savaşları Avrupalıları dehşete düşürdü, bir yıldır da büyük ve kalabalık bir Avrupa ülkesi olan Ukrayna’yı emperyalist savaş kasıp kavuruyor. 20. yüzyılın ilk yarısındaki faşizmden burjuvazinin ders aldığı söylendi; aynı burjuvalar dünyanın diğer coğrafyalarındaki sivil ya da askeri faşist rejimleri el altından ya da açıkça desteklemekten geri durmadılar. Her büyük iktisadi krizin ardından burjuvazinin ders aldığı söylenip bunun bir daha yaşanmayacağı sözü verildi. Bu sözlerin ömrü bir sonraki krize kadar sürebildi sadece.

Bugün de sanki mesele buna indirgenebilirmiş gibi, bankalar “yeterince denetlenmemiş, 2008’den hiç ders çıkarmamışlar” söylemi tedavüle sokulmuş durumda. Ne var ki, ABD’deki dalganın Avrupa’ya yansımayacağı, çünkü Avrupa kapitalizminin “o kadar açgözlü olmadığı”, “Frankfurt tarafından dayatılan kuralların” bankacılık sistemini garanti altına aldığı yönündeki lakırdıların ortalığı sarmasından bir hafta sonra Avrupa sallandı, ama bunları söyleyenlerin yüzü kızarmadı. Bu masalların hiçbir hükmü yoktur. Marx’ın dediği gibi, hiçbir yasa, sistemin kriz yaşamasını engelleyemez, ancak bazı yasalar onun krizini daha da derinleştirebilir!

Bir noktayı vurgulamakta fayda var; burjuvazi ders çıkartmaktan aciz değildir, bunu istemiyor da değildir. Ama bilmektedir ki, bu sorunların ders çıkartamamakla ilgisi yoktur. Ders çıkartmak, ancak, yaşanan sorunlar kişilerin ya da kurumların kendi iradelerinin ve tercihlerinin bir sonucu olarak ortaya çıkmışsa, yani öznel nedenlerden kaynaklanmışsa mümkündür. Yani kişiler gibi kurumlar da öznel hatalarından ders çıkarabilirler. İşte sorunun bam teli de burasıdır. Yukarıda sıraladığımız tüm olgular gibi ekonomik krizler de kişilerin, kurumların, hükümetlerin yanlış kararlarından değil, en nihayetinde bizzat sistemin nesnel işleyişinden kaynaklanırlar.

Sistemin işleyişinde düzeltilebilir nitelikte çok göze batan aksaklıklar varsa bunlar elbet tadil edilirler. Ama ne denli kapsamlı gözükürse gözüksünler, bu tadilatların hiçbiri krizleri engellemeye muktedir olamazlar, ancak kısmen ve geçici bir süreliğine etkili olurlar, sonra bir gün paradigma tekrar değişir ve eski politikalar sanki yeni keşiflermiş gibi tekrar ısıtılıp gündeme sokulurlar. Döngü tekrar bir üst düzeyde başlayıp devam eder.

Boğazlarına kadar lağım içindeler

2008 kriziyle birlikte bankacılık sistemine bir çekidüzen verebilmek (onu “regüle etmek”) adına gerçekten de kimi adımlar atılmıştı. Ancak bugün açığa çıkıyor ki, bu adımların çoğu kâğıt üzerinde kalmış, getirilen kurallar işletilmemiş ve dahası kriz biraz soğur gibi olunca düzenlemeler gevşetilmiştir. Yaşananlar meselenin ders çıkartmak olmadığını, kapitalizmin ne denli çürüdüğünü göstermektedir. İşte bir örnek: SVB’nin batışının ardından bankanın başındaki Greg Becker’ın, San Francisco FED’in yönetim kurulundan çıkarıldığı açıklandı! Yani batan bankanın 1 numaralı pozisyonundaki kişi, ABD Merkez Bankasının yerel ayağının yöneticilerinden de biriymiş. Bir başka deyişle SVB’nin başı, kendisini denetleyecek kurumun da yöneticilerinden biriymiş. Özel bankaları denetleyecek devlet kurumu, o bankaların yöneticilerinden oluşuyor! Dahası da var, bu kişi aynı zamanda 2008 krizinden sonra çıkartılan ve Dodd-Frank Yasası olarak bilinen düzenleme yasalarının gevşetilmesi için yıllarca lobi yapanların da başında geliyormuş. Nihayet Trump’ın iktidara gelmesiyle bu sınırlamalar da gevşetilmiş! Ahlâksızlığın sonu yok. Greg Becker adlı bu “beyefendi”, yönettiği bankaya yönelik düzenleyici kurumların önerdiği önlemleri almamış, ama on milyonlarca dolarlık hisselerini iflastan birkaç hafta önce elden çıkarıp kişisel önlemlerini almayı unutmamış!

Bu alandaki çürümüşlük bu kadarla da sınırlı kalmıyor ve bu örnek bir istisna da değil. Daha da çarpıcı olanı var. Söz konusu Dodd-Frank Yasasını hazırlayanlardan biri olan eski senatör Barney Frank da, bu son dalgada iflas eden ikinci banka olan Signature Bank’ın yönetim kurulunda yer alıyormuş. Üstelik tıpkı önceki örnekteki gibi bu şahıs da (hem de kendisinin hazırladığı) söz konusu yasanın gevşetilmesi için lobi yapmaktaymış. Dodd-Frank Yasası, 50 milyar dolardan fazla varlığı olan bankaların olası risklere karşı bazı önlemler almalarını zorunlu tutuyormuş. Ama değindiğimiz lobi faaliyetleri sonucunda 2018’de bu sınır 250 milyar dolara yükseltilmiş ve böylece bugün iflas eden iki banka da zorunlu sınırlamalardan muaf olmuşlar. Bu asalaklar sürüsü, bugün de batan bankalarının kurtarılması için lobi faaliyeti yürütüyorlar.

Toparlayarak vurgulayalım: Gerçeklik ortada duruyor; gerek finansal kurumlar gerekse de reel ekonomi bıçak sırtında durmaktadır. Tek ayak üzerinde söylenen onca yalana rağmen herkes bu gerçeğin ya bilincindedir ya da içten içe bu doğrultuda bir hissiyata sahiptir. İflas dalgasının yarattığı enkazın ne tür yeni sarsıntıların yolunu döşeyeceğini, hangi fay hatlarına stres aktardığını önümüzdeki dönemde göreceğiz. Çırılçıplak ortadadır ki, hükümetlerin emekçilerin sırtından kaynak aktararak finans tekellerini kurtarmaktan başka yaptıkları ve yapabilecekleri pek bir şey yoktur, ama bu yolun da bir sonu bulunmaktadır. En nihayetinde kapitalist sömürü olgusundan kaynaklanan krizi ve onun finansal görünümlerini, bu sömürüyü daha da derinleştirerek çözme çabası çıkmaz sokaktır. Dolayısıyla, kıssadan hisse: Ders çıkartması gerekenler emekçilerdir, o ders de çürümüş kapitalist sistemin yıkılmasından başka bir kurtuluş yolu olmadığıdır!

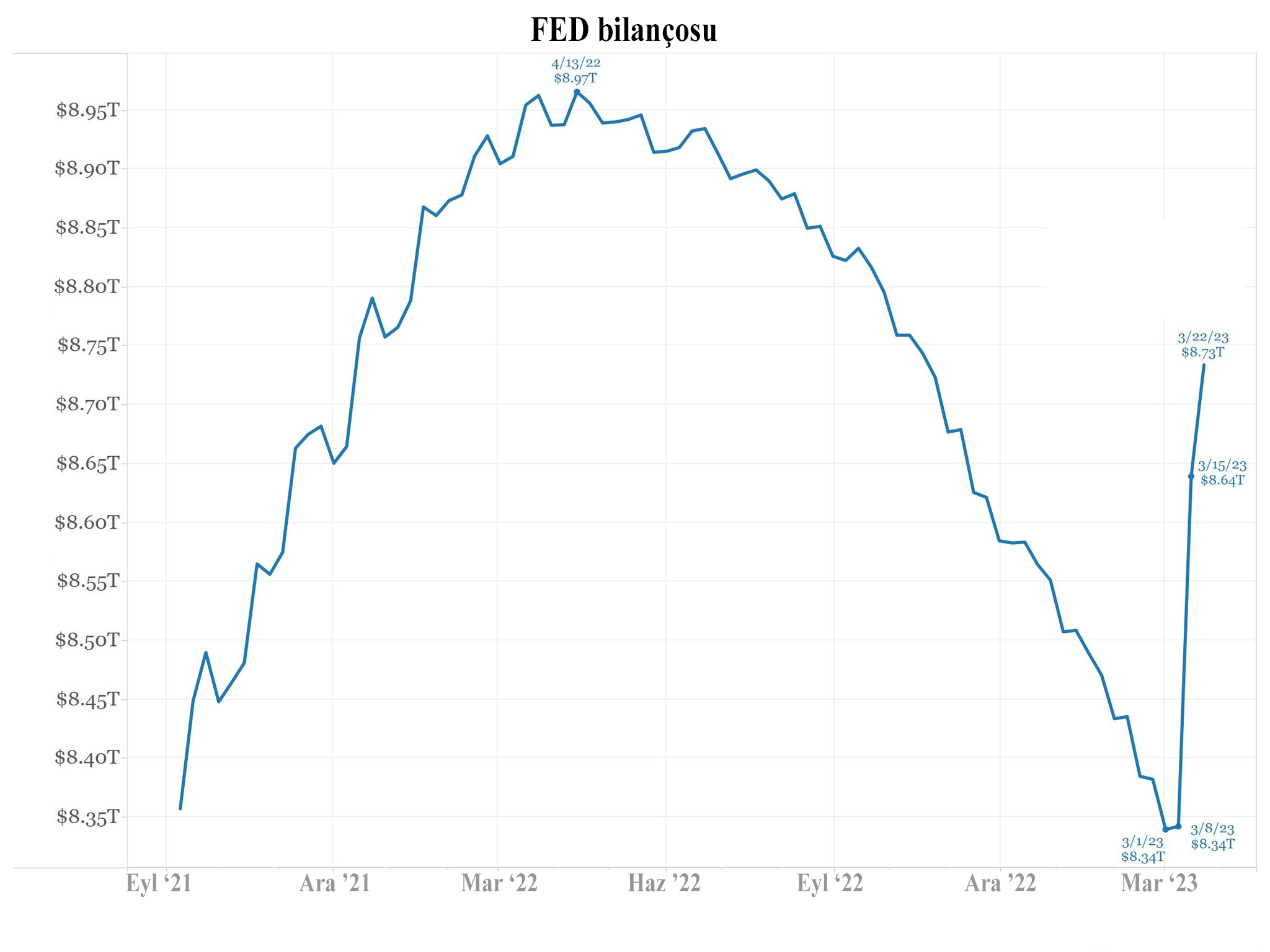

Bir acizlik göstergesi: FED bilançosu

2008’de finans devlerinin ve bazı dev reel sektör şirketlerinin batmalarına izin verilmemiş, borçları ve zararları devlet tarafından kapatılmıştı. Aynı yöntem o günden bugüne hızlanarak devam etti. Pandemiyle üstü örtülen kriz döneminde, iki yıl içinde FED’in bilançosu 4 trilyon dolardan 9 trilyon dolara fırladı. Nihayet geçtiğimiz yılın bahar aylarında FED bu politikanın artık sürdürülemez olduğunu kabul edip, bilançosunu küçülteceğini açıklamıştı.

Aşağıdaki grafik, hem bilanço küçültme iddiasının son derece sınırlı kaldığını hem de bugün yaşanan dalganın nasıl atlatıldığını çarpıcı biçimde sergiliyor: Bir kez daha karşılıksız para basılmış ve şirketlere dağıtılmıştır. Grafikte de görüldüğü gibi, iki yıl içinde 4 trilyondan 9 trilyon dolara çıkan FED bilançosu, son bir yılda topu topu 8,35 trilyon dolara inmiş, yani yaklaşık 600 milyar dolar azalmıştır. Ama son banka iflas dalgasıyla birlikte yalnızca iki hafta içinde bilanço tekrar 400 milyar dolar kadar artmıştır. Yani FED, bir yılda tahsil ettiği alacaklarının üçte ikisini yine borç olarak zordaki şirketlere dağıtmıştır.

Aktarılan meblağın bununla sınırlı kalmayacağı görülüyor. Altı önemli merkez bankası (ABD, AB, İngiltere, Japonya, Kanada ve İsviçre) ortak bir bildiriyle, bankalara ihtiyaç duydukları dolar likiditesini işbirliği içinde sağlayacaklarını açıkladılar. Buna göre, söz konusu ülkelerden herhangi birindeki bir banka, dolar ihtiyacını piyasadan değil doğrudan kendi ülkesinin Merkez Bankasına başvurarak, onun aracılığıyla FED üzerinden karşılayıp borç alabilecek. Bu adım da, sergilemeye çalıştıkları güçlü görüntüye rağmen bankacılık sisteminin kırılganlığına dair ne denli büyük bir endişe duyduklarını gösteriyor.

[1] 10 Martta Silicon Valley Bank (SVB) iflas etti, 12 Martta Signature Bank’a kayyum atandı. 16 Martta iflasın eşiğine gelen First Republic Bank diğer devler tarafından yutuldu.

[2] 2008 yılında batan 434 milyar dolarlık varlığıyla Washington Mutual ilk sırada yer alıyor. Şimdi onu 209 milyar dolarlık varlığıyla Silicon Valley Bank (SVB) ve 110 milyar dolar varlığıyla Signature Bank takip ediyor (https://www.bloomberght.com/abdde-tarihinde-en-buyuk-banka-iflaslari-2327359/9). Aslında gerek 2008 öncesinde gerekse de o dönemde çok daha büyük olan birçok banka iflas noktasına gelmişti. Ama onlar “batmasına izin verilemeyecek kadar büyük” oldukları gerekçesiyle devlet tarafından kurtarılmışlar, yani borçları emekçilerin sırtına yıkılmıştı. Onların büyük iflaslar listesinde bulunmamalarının nedeni budur.

[3] Hisseler %25 değer kaybetti, Avrupa’nın en önemli bankaları da %6 ilâ 11 arasında değişen oranlarda değer kaybettiler.

[4] Amerikan bankacılık tarihinin en büyük iflası olan Washington Mutual’ın 2008’deki batışında, mevduat sahipleri 10 gün içinde 17 milyar dolara yakın para çekmişti.

[5] Amerikan bankaları ellerinde tuttukları devlet tahvilleri nedeniyle Şubat ayında 620 milyar dolardan fazla zarardaydılar, bu kâğıtları sattıklarında bu zararlar realize olacak, o yüzden de onları elde tutmak zorunda kalıyorlar.

[6] Örneğin en büyük teknoloji şirketlerinden biri olan Meta (Facebook, Instagram ve WhatsApp’in çatı şirketi), Kasım ayında 11 bin kişiyi kapı önüne koymuştu, yakın zamanda 10 bin kişiyi daha işten çıkaracağını açıkladı.

[8] Elif Çağlı, Kapitalizmin Krizleri ve Devrimci Durum, Tarih Bilinci Yay., 2003, www.marksist.net/node/507

[9] ABD’de yalnızca 15 Mart haftasında, küçük bankalardan ABD’nin en büyük 25 bankasına 120 milyar dolarlık bir mevduat kayışı olduğu açıklandı.

[10] Oktay Baran, Krizin İki Yılı, Pandemi ve Dünya Ekonomisi, 20 Ocak 2022, www.marksist.net/node/7560

link: Oktay Baran, Son “Bankacılık Krizi”: Bu Daha Lelesi!, 13 Nisan 2023, https://en.marksist.net/node/7960

Tek Adam Rejimi Talan ve Yıkım Demektir!